4月1日起,空前力度的增值稅稅率下調正式執行。所有行業稅負只減不增、制造業減稅規模最大,各行業將這樣受益。

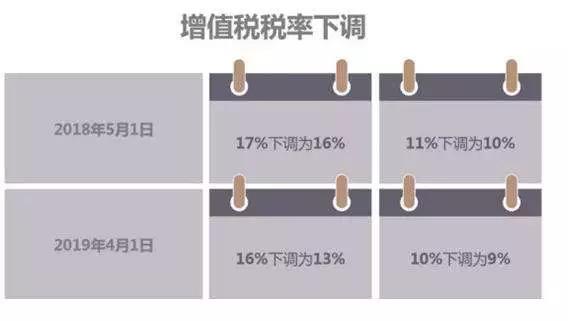

增值稅稅率16%降為13%:主要涉及制造業等行業;

增值稅稅率10%降為9%:主要涉及交通運輸業、郵政業、建筑業、房地產業、基礎電信服務和農產品等貨物;

保持6%一檔稅率不變:主要涉及現代服務業、金融業、生活服務業和增值電信服務等。

增值稅是什么?可別小瞧增值稅,它可是對國家財政貢獻最多的一筆稅款,征收范圍也最廣,穩坐“大哥大”交椅。簡而言之,社會交易流通所有環節,貨物、勞務、服務,只要發生交易,那就要交增值稅了。

發票開具注意事項

(1)新稅率的執行時間指的是納稅義務發生時間,也就是說納稅義務發生在2019年4月1日之后的就要按新稅率開票,而納稅義務在2019年3月31日及以前發生的,仍可以按原適用稅率開具發票。各位親在開具時一定要注意哦!

(2)針對已經在增值稅發票稅控開票軟件進行升級后的納稅人,應當按照稅控開票軟件內更新后的《商品和服務稅收分類編碼表》開具增值稅發票,但是要注意納稅義務發生時間來選擇正確的適用稅率;未升級增值稅發票稅控開票軟件的納稅人請盡快升級。

(3)發票開錯了怎么辦呢?簡單來說,當月作廢,次月沖紅,簡單吧!

那如何正確的開具呢?還是舉個例子吧。

甲企業為一般納稅人,主營貨物銷售,該貨物原適用稅率為16%。在2019年3月-4月期間,共發生了2筆業務,根據情況不同,在增值稅發票開具上應分別作如下處理:

A業務:甲企業3月28日銷售了一批貨物給乙企業,4月1日前已經開具發票。但是在4月1日后,因為發生銷售退回,需要開具紅字發票。這時候就應該按照原適用稅率16%開具紅字發票。

B業務:甲企業4月10日(納稅義務發生時間)銷售了一批貨物給乙企業,并同時開具發票,但在開具發票時誤將稅率選擇為16%,且5月份才發現開票有誤。這時候甲企業需要先按照原稅率16%開具紅字發票,再重新開具13%的藍字發票。

(4)補開發票相關涉稅提醒

先看政策,根據《國家稅務總局關于深化增值稅改革有關事項的公告》(國家稅務總局公告2019年第14號)第二條規定,“納稅人在增值稅稅率調整前未開具增值稅發票的增值稅應稅銷售行為,需要補開增值稅發票的,應當按照原適用稅率補開。”

再舉個例子,甲企業3月20日銷售了一批貨物給乙企業,且稅款所屬期3月申報了未開票收入,但是一直未開具增值稅發票。4月20日,丁企業要求甲企業開具發票,那么甲企業應當按照原適用稅率16%補開。

此處應特別注意:

若納稅義務發生在4月1之前,但未開票,4月1日后需補開發票,其納稅義務發生當期必須要申報未開票收入。也就是說必須在稅款所屬期2019年4月1日前申報了未開票收入的部分,才可以補開發票。

舉例:2019年4月份山東某咨詢公司的銷項稅額31萬元,進項稅額10萬元,全部屬于允許抵扣的進項稅額,計算4月份增值稅的加計抵減額是多少?4月份應納增值稅額是多少?

答復:4月份應納增值稅的加計抵減額=10萬元*10%=1萬元

4月份應納增值稅額=31萬元-10萬元=21萬元

4月份需要實際繳納增值稅額=21萬元-1萬元=20萬元

提醒:并不是所有公司都可以享受進項稅額加計抵減政策。只要企業中郵政服務、電信服務、現代服務、生活服務這四項服務的銷售額占全部銷售額比重的50%,就可以享受。

銷售額的確定分兩種情況考慮:

(1)2019年3月31日前設立的納稅人,自2018年4月至2019年3月期間的銷售額(經營期不滿12個月的,按照實際經營期的銷售額)符合上述規定條件的,自2019年4月1日起適用加計抵減政策。

(2)2019年4月1日后設立的納稅人,自設立之日起3個月的銷售額符合上述規定條件的,自登記為一般納稅人之日起適用加計抵減政策。

1.梳理長期合同

3-4月期間的采購合同、銷合同要考慮稅率下降影響,合同是否要等4月1日之后再簽訂,還是簽訂合同時就要考慮稅率影響,采購單價要考慮降價,財務人員必需梳理企業的長期合同。

2.關注合同生效及納稅義務發生時間

簽訂合同不代表合同立即生效,同時需要關注納稅義務發生時間的規定。如財稅〔2016〕36號規定,納稅人發生應稅行為并收訖銷售款項或者取得索取銷售款項憑據的當天;先開具發票的,為開具發票的當天。

3.明確交易方納稅人身份

一般納稅人和小規模納稅人,在增值稅計稅方法、稅率(征收率)上存在差別,交易合同中應明確納稅人身份,必要時可將營業執照復印件、一般納稅人資格認定復印件作為合同的附件,明確開票類型、開具日期、送達期限等內容。

4.取得合法有效抵扣憑證

取得不了增值稅專用發票、其他合規抵扣憑證或者不合規,對受票方都會造成法律和經濟損失,可考慮將增值稅發票的取得和開具與收付款義務相關聯,并就開具發票所造成的違約行為約定違約金、損失賠償金。

5.注意合同標的、數量、質量變更的稅務處理

如果合同標的發生變更,則可能涉及到混合銷售、兼營的風險,納稅人需要關注發生的變更是否對其有利,必要時,需要在合同中區分不同項目的價款。

6.注重三流一致,防范虛開風險

三流一致,三證統一,合同與企業的賬務處理相匹配,合同與企業的稅務處理相匹配,合同與企業發票開具相匹配,使得法律憑證、會計憑證和稅務憑證的三證統一。

增值稅減稅帶來的種種變化不止這些,隨著一輪又一輪減稅降費,大家在衣食住行方面都得到了直接或者間接的補貼。

今年的政府工作報告指出,全年將減稅降費近2萬億元。讓我們享受這些利好的同時,多多了解本次稅收調整的內容吧!

掃描二維碼歡迎關注中山市賽威新能源科技有限公司

賽威光華 只為美麗而來

中山市賽威新能源科技有限公司

服務熱線 : 0760-8983007315219496862

傳真 : 0760-87551769

公司地址:中山市古鎮東岸北路456號A棟

技術支持:微快信 粵ICP備18114369號

gdsaving.cn網站地圖 | gdsaving.cnRSS地圖